当前位置:

首页 >

关于我们 >

新闻资讯 > 紧急通知!不是专票也可以抵扣进项税额!赶紧来看!

进项税额,是指纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产,支付或者负担的增值税额。那么,目前可以作为进项税额抵扣的票据凭证有哪些呢?不予抵扣的进项抵扣有哪些?我们一起来看吧~

一、可以作为进项税额抵扣的票据凭证

特别提醒:

1、《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第二十六条规定:

纳税人取得的增值税扣税凭证不符合法律、行政法规或者国家税务总局有关规定的,其进项税额不得从销项税额中抵扣。

纳税人凭完税凭证抵扣进项税额的,应当具备书面合同、付款证明和境外单位的对账单或者发票。资料不全的,其进项税额不得从销项税额中抵扣。

2、《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第二十六条规定:

纳税人取得的增值税扣税凭证不符合法律、行政法规或者国家税务总局有关规定的,其进项税额不得从销项税额中抵扣。

纳税人凭完税凭证抵扣进项税额的,应当具备书面合同、付款证明和境外单位的对账单或者发票。资料不全的,其进项税额不得从销项税额中抵扣。

看完上边这些发票可以抵扣,你是不是又学到了什么。

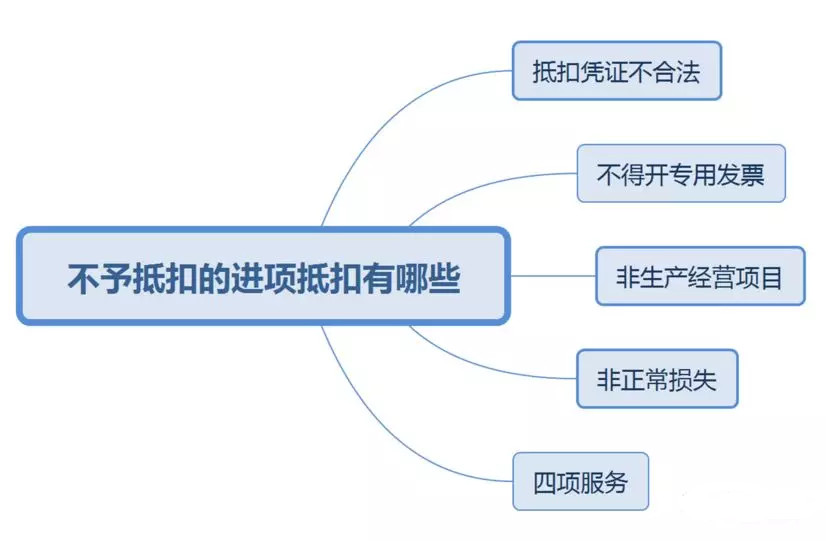

下面给大家重点讲解一下,最新进项税额不予抵扣的5种情形!

二、汇总!最新进项税额不予抵扣的5种情形!

《关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号,以下简称39号公告)规定了纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。今天我们从这个热点展开,总结最新进项税额不予抵扣的五种情形。

01、取得了不符合规定的抵扣凭证

现阶段,可抵扣进项税额的凭证有哪些?各是如何抵扣税款的?

(一)增值税专用发票、机动车销售统一发票、收费公路通行费增值税电子普通发票:需要认证或通过勾选确认方式抵扣票面税额;

(二)海关进口增值税专用缴款书:需要报送《海关完税凭证抵扣清单》,申请稽核比对;

(三)农产品收购发票或者销售发票、桥、闸通行费发票:

1.从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额;

2.取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。

3.纳税人购进用于生产销售或委托受托加工13%税率货物的农产品,按照10%的扣除率计算进项税率。

4.纳税人购进农产品既用于生产销售或委托受托加工13%税率货物又用于生产销售其他货物服务的,应当分别核算用于生产销售或委托受托加工13%税率货物和其他货物服务的农产品进项税额。未分别核算的,统一以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额,或以农产品收购发票或销售发票上注明的农产品买价和9%的扣除率计算进项税额。

5.桥、闸通行费以通行费发票为抵扣凭证,计算抵扣增值税。桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷(1+5%)×5%

(四)完税凭证:应当具备书面合同、付款证明和境外单位的对账单或者发票。资料不全的,其进项税额不得从销项税额中抵扣。

(五)购进国内旅客运输服务,其进项税额允许从销项税额中抵扣,纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4. 取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

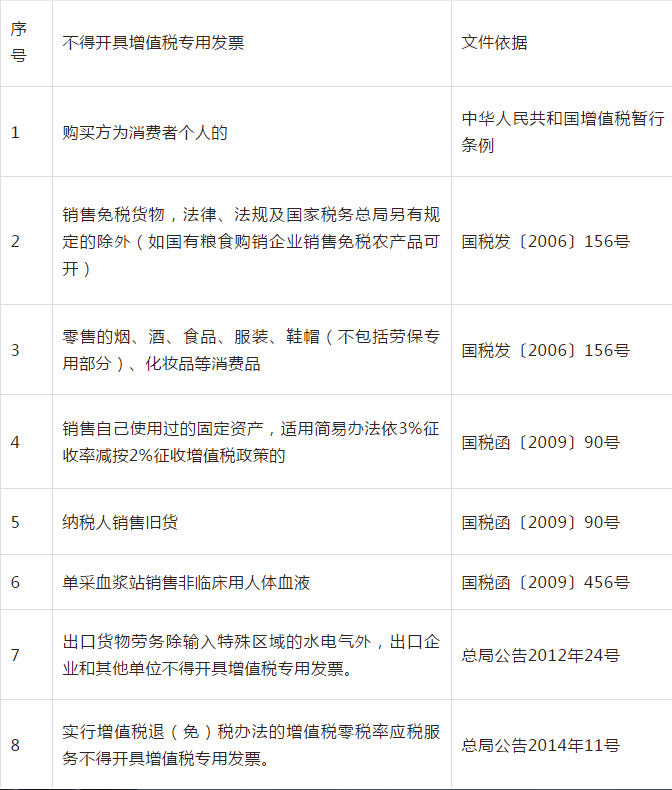

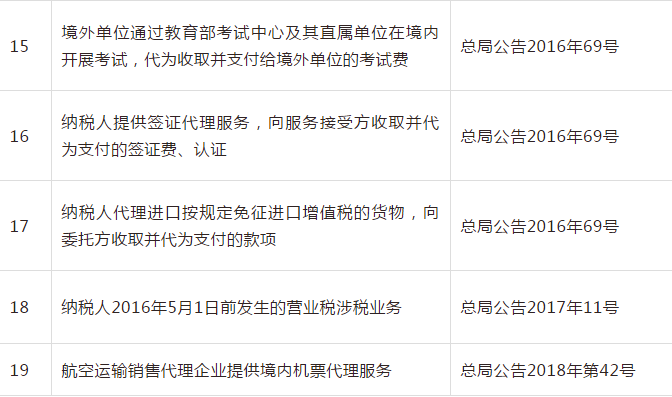

02、不得开具增值税专用发票的项目不得抵扣进项税额

03、用于非生产经营项目的进项税额不得抵扣

用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;

(一)增值税遵循征扣税一致的原则,征多少扣多少,未征税或免税则不扣税。购进的用于集体福利或个人消费的货物及其他应税行为,并非用于企业生产经营,也就无权要求抵扣税款。

(二)增值税是对消费行为征税,交际应酬消费是一种生活性消费活动,并且交际应酬消费和个人消费难以准确划分,因此规定交际应酬消费和个人消费都不予抵扣税款。

(三)涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产、不动产。发生兼用于上述项目的可以抵扣。 因为固定资产、无形资产、不动产项目发生兼用情况的较多,且比例难以准确区分。政策选取了有利于纳税人的特殊处理原则。

(四)纳税人购进其他权益性无形资产无论是专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费,还是兼用于上述不允许抵扣项目,均可以抵扣进项税额。原因是由于其他权益性无形资产涵盖面非常广,往往涉及纳税人生产经营的各个方面,没有具体使用对象。

04、用于非正常损失项目的进项税额不得抵扣

(一)非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务。

(二)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。

(三)非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

(四)非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。

纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。

根据《营业税改征增值税试点实施办法》(财税〔2016〕36号附件1)第二十八条第三款规定,非正常损失是指因管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形。上述非正常损失是由纳税人自身原因造成导致,其损失不应由国家承担,因而纳税人无权要求抵扣进项税额。并非所有发生毁损的不动产均不得进项抵扣,只有违反法律法规造成不动产被依法没收、销毁、拆除情形的,才需要对不动产的进项税额作进项转出的处理。

05、购进的贷款服务、餐饮服务、居民日常服务和娱乐服务不得抵扣

(一)贷款服务利息支出进项税额不得抵扣,因为不符合增值税链条关系,按照增值税“道道征道道扣”的原则,对居民存款利息未征税,因此对贷款利息支出进项税额不予抵扣。

(二)一般纳税人购买餐饮服务、居民日常服务和娱乐服务,难以准确界定接受劳务的对象是企业还是个人,因此进项税额不得从销项税额中抵扣。住宿服务和旅游服务未列入不得抵扣项目,因为这两个行业属于公私消费参半的行业。

(三)旅客运输服务也是属于难以准确界定是个人消费还是企业消费,为什么39号公告规定纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣?分析原因如下:

1.购买方可提供相应的资料证明其所购买的运输服务是用于生产经营而不是用于个人消费。

2.客运行业实名制和增值税发票系统升级版以及增值税电子发票系统的发展,为增值税发票的开具方发票信息和接受方发票信息实时比对提供了可能。

3.差旅费、交通费属于与企业生产经营相关的费用,会转换到产品或服务的成本中去。假设最终产品每100元中含有5元的差旅费成本,对销项征税,但进项不得抵扣(上游运输企业已交过税),造成重复征税,使增值税抵扣链条断裂。

4.差旅费发生较多的行业,一般是人工成本比重较大的企业,如现代服务业、外包服务业,可抵扣进项税额较少,如果能够允许抵扣客运发票将减轻这些行业的税负。

综上,我们从增值税原理出发,梳理了进项税额不予抵扣的五种情形,分别是取得不符合规定的抵扣凭证,对不得开具增值税专用发票的项目开具了专用发票,用于非生产经营、非正常损失项目,以及购进贷款服务、餐饮服务、居民日常服务和娱乐服务的进项税额不得抵扣。

400-861-3881

400-861-3881