当前位置:

首页 >

关于我们 >

新闻资讯 > 10%?15%?生活性服务业加计抵减新政策不同在哪里?

2019年4月1日的加计抵减政策相信大家已经了解,同时不要忘了关注生活性服务业加计抵减新政策哦~

根据《财政部 税务总局关于明确生活性服务业增值税加计抵减政策的公告》(财政部 税务总局公告2019年第87号)自2019年10月1日至2021年12月31日,允许生活性服务业纳税人按照当期可抵扣进项税额加计15%,抵减应纳税额。

10%还是15%,政策有哪些不同之处,这篇文章告诉您。

一、享受条件不同

1.进项税额加计10%适用的对象

提供邮政服务、电信服务、现代服务、生活服务(以下称四项服务)取得的销售额占全部销售额的比重超过50%的纳税人。

2019年3月31日前设立的纳税人,自2018年4月至2019年3月期间的销售额(经营期不满12个月的,按照实际经营期的销售额)符合上述规定条件的,自2019年4月1日起适用加计抵减政策。

2019年4月1日后设立的纳税人,自设立之日起3个月的销售额符合上述规定条件的,自登记为一般纳税人之日起适用加计抵减政策。

2.进项税额加计15%适用的对象

生活性服务业纳税人,是指提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人。生活服务的具体范围按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。

2019年9月30日前设立的纳税人,自2018年10月至2019年9月期间的销售额(经营期不满12个月的,按照实际经营期的销售额)符合上述规定条件的,自2019年10月1日起适用加计抵减15%政策。

2019年10月1日后设立的纳税人,自设立之日起3个月的销售额符合上述规定条件的,自登记为一般纳税人之日起适用加计抵减15%政策。

二、计算公式不同

1.纳税人应按照当期可抵扣进项税额的10%计提当期加计抵减额。

按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额;

已计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额。

计算公式如下:

当期计提加计抵减额=当期可抵扣进项税额×10%

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额

2.生活性服务业纳税人应按照当期可抵扣进项税额的15%计提当期加计抵减额。

按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额;

已按照15%计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额。

计算公式如下:

当期计提加计抵减额=当期可抵扣进项税额×15%

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额

三、提交声明不同

纳税人若确认适用10%加计抵减政策,需要提交《适用加计抵减政策的声明》。

适用15%加计抵减政策需要提交新的申明:符合条件的纳税人应在年度首次确认适用15%加计抵减政策时,通过电子税务局(或前往办税服务厅)提交《适用15%加计抵减政策的声明》(《国家税务总局关于增值税发票管理等有关事项的公告》国家税务总局公告2019年第33号附件)。

四、加计抵减与加计扣除的误区

加计抵减和加计扣除看起来相似,但所指的是两个完全不同的政策,不能混为一谈。

1.加计抵减

加计抵减是指自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。以及自2019年10月1日至2021年12月31日,允许生活性服务业纳税人按照当期可抵扣进项税额加计15%,抵减应纳税额。

2. 加计扣除

加计扣除一般指研发费用加计扣除,具体是指:企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

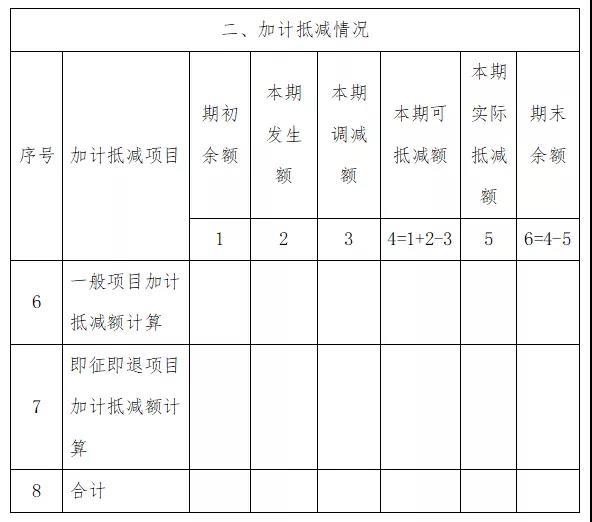

五、申报填写

适用加计抵减政策的纳税人,当期按照规定可计提、调减、抵减的加计抵减额,在申报时填写在申报表《附列资料(四)》加计抵减相关栏次。

《附列资料(四)》第6至8行仅限适用加计抵减政策的纳税人填写,反映其加计抵减情况。其他纳税人不需填写。第8行“合计”等于第6行、第7行之和。各列说明如下:

第1列“期初余额”:填写上期期末结余的加计抵减额。

第2列“本期发生额”:填写按照规定本期计提的加计抵减额。

第3列“本期调减额”:填写按照规定本期应调减的加计抵减额。

第4列“本期可抵减额”:按表中所列公式填写。

第5列“本期实际抵减额”:反映按照规定本期实际加计抵减额,按以下要求填写。

若第4列≥0,且第4列<主表第11栏-主表第18栏,则第5列=第4列;

若第4列≥主表第11栏-主表第18栏,则第5列=主表第11栏-主表第18栏;

若第4列<0,则第5列等于0。

计算本列“一般项目加计抵减额计算”行和“即征即退项目加计抵减额计算”行时,公式中主表各栏次数据分别取主表“一般项目”“本月数”列、“即征即退项目”“本月数”列对应数据。

第6列“期末余额”:填写本期结余的加计抵减额,按表中所列公式填写。

文章转自:上海税务

上海湘沪为您提供:企业财务税务代理,医疗器械经营许可,内资/外资公司注册,食品经营许可证办理,企业变更与注销服务,商标注册,知识产权注册,二类、三类医疗器械经营许可注册等服务。

让您远离繁琐,将精力更专注于您公司业务。

详情致电咨询:18939820715

上海湘沪中小型企业服务中心,您的企业服务专家!

400-861-3881

400-861-3881